こんにちは。NyamoWorld運営者の大村です。

憧れのラグジュアリーカードに申し込んだものの、残念ながら審査に落ちてしまったという方もいらっしゃるかもしれませんね。 せっかく金属製カードを手にしようと決めたのに、否決の通知が届くとショックですし、自分の年収や信用情報の何がいけなかったのか不安になるのは当然かなと思います。

ラグジュアリーカードの審査に落ちた理由が分からず、年収が足りなかったのか、それともスーパーホワイトなどの属性が影響したのか悩んでいる方も多いのではないでしょうか。 再申し込みまでの期間をどう過ごすべきか、CICでの情報開示をどう進めるべきかといった点も、次こそ合格を勝ち取るためには非常に重要なポイントになります。

実はラグジュアリーカードの審査落ちにはいくつかの典型的なパターンがあり、原因を正しく分析して対策を立てれば、再挑戦で発行に至るケースは決して珍しくありません。 この記事では、審査に落ちる主な原因から、通過率を上げるための具体的な小技、そして再挑戦へのロードマップについて、私なりの視点で詳しくお話ししていきますね。

- 審査落ちを招く信用情報の異動や多重申し込みの具体的なリスク

- カードランクごとの目安年収と世帯年収を合算して判断される仕組み

- 申し込み時に信頼性を高めるための任意項目の埋め方やキャッシング枠の調整

- 再挑戦までに必要な半年間の過ごし方とマイナポケットを使った現状確認方法

ラグジュアリーカードの審査に落ちた主な理由

ラグジュアリーカードの審査は、他のステータスカードと比較しても独自の基準があると言われていますが、まずは基本的な部分でつまずいていないかを確認することが大切です。 審査落ちの通知には具体的な理由は書かれていませんが、多くの場合、過去の支払い実績や短期間の行動が影響していることがほとんどですね。

信用情報の異動や多重申し込みの悪影響

最も大きな原因として考えられるのが、信用情報機関に記録されている異動情報、いわゆるブラックリストの状態です。 過去5年以内にクレジットカードやローンの支払いを3ヶ月以上延滞したり、自己破産などの債務整理を行ったりしていると、審査通過は極めて厳しくなりますね。

また、意外と盲点なのが短期間での多重申し込みという状態です。 ラグジュアリーカードに申し込む直前、あるいは同時期に複数のクレジットカードを申し込んでいると、お金に困っているのではないかと疑われてしまうことがあります。 この申し込み履歴は半年間残るため、直近で他のカードを作ったばかりの方は注意が必要かもです。

クレジットカードの申し込み履歴は、成約の有無に関わらず信用情報機関に6ヶ月間記録されます。 短期間に3枚以上の申し込みを行うと、それだけで審査に通りにくくなる申し込みブラックという状態になるリスクがあるため、慎重にタイミングを見極めるのが賢明ですね。

30代以上のスーパーホワイトという盲点

これまで一度もクレジットカードを使わず、ローンも組んだことがない状態をスーパーホワイトと呼びますが、これが30代や40代になると審査で不利に働くことがあります。 現金主義で素晴らしいことではあるのですが、カード会社からすると過去の支払い実績が全くないため、返済能力を客観的に判断する材料がないということになってしまうのですね。

特にラグジュアリーカードのようなハイステータスなカードの場合、ある程度の利用実績、つまりクレジットヒストリーが積み上がっていることが重視される傾向にあります。 もし自分がこのケースに該当するなら、まずは作りやすいカードで実績を作ってから再挑戦するのが、遠回りに見えて実は一番の近道になるかもしれません。

審査通過の目安年収と属性別の重要ポイント

年収がいくらあればラグジュアリーカードを持てるのかという点は、皆さんが一番気にされる部分ですよね。 一般的にはチタンカードで300万円から500万円、ブラックカードで500万円から800万円程度が一つの目安とされていますが、実は数字そのものよりも安定性が重視されている印象があります。

| カードランク | 目安年収 | 主なターゲット |

|---|---|---|

| チタンカード | 300万円〜 | 20代〜30代の会社員、若手経営者 |

| ブラックカード | 500万円〜 | 中堅層の会社員、個人事業主、経営者 |

| ゴールドカード | 700万円〜 | 高年収の会社員、安定した業績の経営者 |

これらの数値はあくまで一般的な目安であり、勤続年数や居住形態などの属性によっても判断は変わります。 正確な情報は公式サイトをご確認いただくのが一番ですが、年収が少し届かないからといってすぐに諦める必要はないかなと思います。

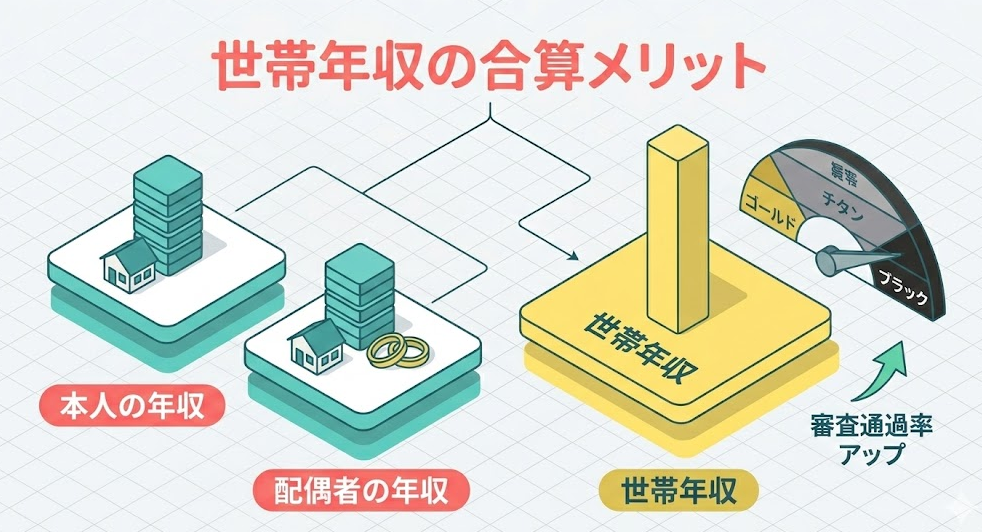

世帯年収を合算して審査を受けるメリット

私がお伝えしたい重要なポイントの一つが、世帯年収の考え方です。 本人の年収だけでは心もとない場合でも、配偶者に安定した収入があれば、世帯全体の年収を申告することで審査のハードルを下げられる可能性がありますね。 これは専業主婦の方や、独立したばかりで個人の役員報酬を低く抑えている経営者の方にとっても非常に有効な手段です。

ラグジュアリーカードは20歳以上であれば主婦やアルバイトの方でも申し込みが可能となっており、世帯主の収入を含めた総合的な判断をしてくれる柔軟な一面があります。 自分の個人の収入だけに固執せず、家庭全体の経済力を正しく伝えることが、合格への大きな一歩になるはずです。 さらに詳しい年収の基準については、ラグジュアリーカードの審査基準を徹底解剖!年収の目安から審査落ちの対策までの記事でも詳しく考察しているので、ぜひチェックしてみてくださいね。

AMEXか、LCか、

どっちか迷ってる方は⇩

ラグジュアリーカードの申し込み時に実践すべき審査通過の小技

審査に落ちる原因は、意外と申し込み時の入力内容にあることも多いのです。 カード会社は機械的なスコアリングを行っている部分があるため、情報の出し方を少し工夫するだけで、評価がガラッと変わることも珍しくありません。

任意項目を全て埋めて信頼性を高める方法

申し込みフォームには必須項目だけでなく、多くの任意項目が用意されていますよね。 忙しいとついつい飛ばしてしまいがちですが、ここをどれだけ丁寧に埋めるかが信頼獲得の鍵になります。 例えば預貯金額や住居の居住年数、さらには固定電話の有無などは、あなたの生活の安定性を証明する貴重な判断材料になるのですね。

任意項目を埋めることは、私はカード会社に対する情報開示への誠実な姿勢を見せることだと思っています。 少しでも多くの情報を提示することで、スコアリングの点数をコツコツ積み上げることができ、結果として審査通過の可能性を底上げすることに繋がります。

他社キャッシング枠を0円にする審査対策

もう一つ、実戦ですぐに使えるテクニックがキャッシング枠の設定です。 カード申し込み時にキャッシング枠を希望すると、通常の審査に加えて貸金業法に基づいたより厳しいチェックが入ることになります。 これにより、本来なら通っていたはずのショッピング枠の審査まで落ちてしまうという、もったいないケースがあるのですね。

ラグジュアリーカードを純粋にステータスカードとして手に入れたいのであれば、キャッシング枠はあえて希望しない、つまり0円に設定して申し込むことをおすすめします。 審査の入り口を広げることで、発行までのハードルを一段下げることができるからですね。必要であれば、カード発行後に改めて増枠の申請をすれば良いだけのことです。

審査落ちから半年間の正しい過ごし方

一度審査に落ちてしまったら、次に申し込むまでには最低でも6ヶ月間の期間を空けるのが鉄則です。 この期間は単に待つだけでなく、次回の審査で確実に合格をもぎ取るための準備期間として捉えましょう。 まずは、なぜ自分が落ちてしまったのか、その客観的な証拠を確認することから始めるのが良いですね。

マイナポケットを用いたCICの開示手順

自分の信用情報に何が書かれているのかを知るには、指定信用情報機関であるCICの情報開示を行うのが一番確実です。 最近ではスマートフォンのアプリ、マイナポケットを使って非常にスムーズに手続きができるようになっています。 自分の支払いに遅延の記録(AやPのマーク)が付いていないか、他社での借り入れ状況がどうなっているかを自分の目で確認しましょう。

もし身に覚えのない延滞記録があったり、多重申し込みの履歴が残っていたりする場合は、それが消えるまで待つ必要があります。 自分の現状を正確に把握することで、当てずっぽうな申し込みを避け、戦略的に次の一手を打つことができるようになりますね。 手数料はかかりますが、これは将来のラグジュアリーカード保有に向けた必要経費と言えるかもしれません。

ラグジュアリーカード再挑戦へのロードマップ

半年間の待機期間を経て、信用情報もクリーンになり、属性も整ったら、いよいよ再挑戦の時です。 しかし、どうしても審査が不安だという方には、もう一つの選択肢があります。 ラグジュアリーカードには、他社にはない非常にユニークな仕組みがあるのをご存知でしょうか。

審査に不安ならデポジット型も検討する

ラグジュアリーカードには、事前に入金した保証金の範囲内で利用できるデポジット型というカードが存在します。 これは保証金を預けることでカード会社のリスクが大幅に下がるため、通常のカードよりも審査に通る可能性が格段に高いと言われています。 券面の美しさやコンシェルジュ、ラウンジ優待などの特典は通常版と全く同じなのが嬉しいポイントですね。

デポジット型で利用実績、つまり良好なクレヒスを積んでいくことで、将来的に通常版への切り替え審査を有利に進めることも期待できます。 まずはこのデポジット型からスタートして、ラグジュアリーカードのある生活を楽しみながら、徐々に信頼を積み上げていくのも賢い戦略かもですね。

このデポジット型については、デポジット型ラグジュアリーカードの詳細・メリットとデメリットの記事でさらに深掘りして解説しているので、興味がある方はぜひ読んでみてください。

ラグジュアリーカードの審査に落ちてしまったときのFAQ

- ラグジュアリーカードの審査に落ちる一番の理由は何ですか?

-

審査落ちの明確な理由を知ることはできませんが、年収不足や信用情報の傷が主な原因です。特に20歳以上で学生不可という基本条件を満たさない場合や、過去の延滞歴である異動情報は致命的となります。

また、短期間に複数のカードへ申し込む多重申し込みもリスクと判断されやすいため、半年以上の期間を空けてから再挑戦するのが合理的です。

- 審査に落ちた後、いつから再申し込みが可能ですか?

-

前回の申し込みから最短でも6ヶ月間は空ける必要があります。

クレジットカードの申し込み履歴は信用情報機関に半年間記録されるため、その間に再申請しても審査に通る確率は極めて低いです。半年経てば記録が消えるため、その期間に属性の改善や他社カードでの利用実績作りに注力することをおすすめします。

- 年収が低くても審査に通る可能性はありますか?

-

はい、本人の年収が目安に届かなくても世帯年収の合算で通過する事例があります。専業主婦や副業を始めたばかりの方でも、配偶者に安定した収入があれば世帯全体の支払い能力として正当に評価されます。申し込み時に任意項目である世帯年収や資産状況を正確に全て入力することが、通過率を上げるための秘訣です。

- 審査落ちを避けつつ金属製カードを手に入れる方法はありますか?

-

はい、デポジット型ラグジュアリーカードの検討が非常に有効です。事前に入金した保証金が限度額となるため、通常のカードより審査通過の可能性が格段に高まります。カードの見た目やコンシェルジュ等の特典は通常版と全く同じです。まずはデポジット型で実績を積み、将来的な切り替えを狙うのが最適なルートです。

\ Xに遷移します /

まとめ

ラグジュアリーカードの審査に落ちてしまったとしても、それは決して永遠の拒絶ではありません。 原因を冷静に分析し、半年間の準備期間を正しく過ごせば、次回の申し込みで金属製カードの輝きを手にすることは十分に可能です。 信用情報の管理から世帯年収の活用、そして入力時の細かな工夫まで、できることは意外とたくさんありますね。

最後になりますが、この記事で紹介した数値や基準はあくまで一般的な目安です。 正確な情報は公式サイトをご確認ください。 また、ご自身の個別の状況に応じた審査の最終的な判断や法的なアドバイスが必要な場合は、適切な専門家にご相談されることをおすすめします。 皆さんが無事にラグジュアリーカードを手にし、その上質なサービスを堪能できる日が来ることを心から応援しています。

この記事は、株式会社NyamoWorld代表の大村和義(にゃも)が、実際の利用状況・公式情報・最新の制度変更をもとに随時更新しています。

カード特典や条件は変更される可能性があるため、最新情報は必ず公式サイトもあわせてご確認ください。

この記事は、株式会社NyamoWorld代表の大村和義(にゃも)が、実際の利用状況・公式情報・最新の制度変更をもとに随時更新しています。

カード特典や条件は変更される可能性があるため、最新情報は必ず公式サイトもあわせてご確認ください。